Le gouvernement souhaite modifier le système des retraites pour des raisons financières. Les opposants au projet contestent ces raisons. Le vieillissement en cours de la population française va se poursuivre, c’est une certitude : il est important d’en saisir les conséquences.

Le vieillissement a un impact important sur les comptes publics

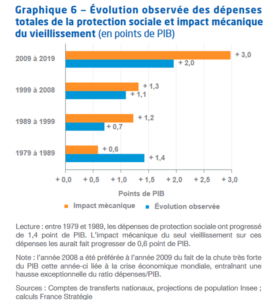

Les personnes âgées impactent les dépenses de notre système de protection sociale de deux manières. A travers le système de retraite (la part la plus importante) et à travers le système de santé : les dépenses de santé augmentent fortement à partir de 60/70 ans. L’augmentation continue du nombre de personnes âgées s’est déjà traduite mécaniquement sur les dépenses. Cependant les différentes mesures prises (en particulier sur le régime de retraite) ont limité en partie cet impact comme le montre le graphique 6 ci-après.

Si on cumule, on comprend que le vieillissement de la population entraîne en 2019 un surcoût annuel de 5,2% du PIB par rapport à 1979, soit 130 milliards d’euros. En 2021, sur un PIB de 2500 milliards d’euros, l’Éducation nationale compte pour 73,5 milliards (2,9% du PIB). La Justice a un budget de 9 milliards (0,4% du PIB). Le budget des hôpitaux était de 82 milliards (3,3% du PIB) en 2019, soit avant le Covid. Il est probable qu’il y a un lien entre l’augmentation des moyens consacrés au vieillissement et le manque de moyens pour d’autres domaines.

Le vieillissement de la société française va continuer dans les prochaines décennies. Les générations du baby-boom remplacent progressivement les générations creuses d’avant-guerre. Le nombre de moins de 20 ans devrait diminuer. Et l’espérance de vie continue à augmenter.

France Stratégie a produit en juillet 2022 une note qui a permis d’établir le graphique 6. La note présente aussi les impacts du vieillissement prévisible. Aux conditions actuelles, l’impact sur les dépenses de protection sociale à partir de 2019 est chiffré à 1,5% du PIB en 2024, 2,9% en 2029, 4,1% en 2034 et 4,9% en 2039. Soit pour 2039, un nouveau surcoût annuel de 122 milliards, qui s’ajoute aux 130 milliards précédents. Que resterait-il pour les autres dépenses publiques ?

La note de France Stratégie montre que nos voisins européens ont plutôt été moins impactés financièrement par le vieillissement. C’est la conséquence de leur démographie propre. Mais ils risquent de l’être plus que nous demain. Est-ce rassurant ?

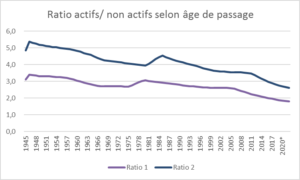

Actifs et non actifs

Dans tous les cas, ce sont les actifs qui payent pour les non-actifs. Par exemple en hébergeant leurs enfants ou leurs parents. Ou en payant loyers, dividendes ou intérêts, des impôts ou des cotisations sociales.

Le rapport entre le nombre d’actifs et de non actifs est crucial dans tout système. L’un des facteurs de réussite économique de la Chine depuis quelques décennies est le grand nombre d’actifs. Le pays comptait à la fois peu d’enfants et peu de personnes âgées, une situation qui est en train de changer.

En France, les jeunes sont pour la plupart pris en charge directement par leurs parents. Le système des retraites (par répartition) permet de financer les personnes âgées par les cotisations. L’impôt assure un filet de sécurité avec le minimum vieillesse.

Un des éléments majeurs du système est l’âge de passage de la situation d’actif à non-actif.

Le graphique ci-contre donne le ratio théorique si tous les 20/59 ans sont actifs et tous les 60 ans et plus sont inactifs (ratio 1). Le ratio 2 est calculé avec une limite différente, entre les 20/64 ans et les 65 ans et plus. Le ratio 2 est par construction nettement plus élevé que le ratio 1. Le rapport entre les deux ratios oscille largement depuis 1945 autour de 1,5. Il est passé temporairement (de 1979 à 1981) à un niveau plus faible (de 1,28 à 1,34), à une époque où les 60/64 ans étaient peu nombreux (ils étaient nés pendant la guerre 14/18).

Ce rapport est de 1,46 en 2022. Concrètement, cela signifie qu’avec le même niveau de pension, il faut 46 % de cotisations en plus si la césure se fait à 60 ans que si elle se fait à 65 ans.

Le défi financier du vieillissement est considérable. Heureusement, on peut y répondre progressivement, car il se construit dans la durée. Mais au regard du chemin parcouru depuis 1993 (décrets Balladur), on comprend que c’est difficile!

Évolution des ratios

Pour différentes raisons, les ratios ci-dessus ne représentent pas parfaitement la réalité du financement du système. Par exemple, tous les 20/59 ans ne sont pas actifs. En particulier, le taux d’activité des femmes a beaucoup augmenté depuis 75 ans. Mais il a tendance à se stabiliser aujourd’hui. D’autre part, l’âge moyen de fin d’études a régulièrement augmenté (d’environ 1 an par décennie jusque vers l’année 2000). Cette augmentation a réduit le nombre potentiel d’actifs. Mais depuis 2000, cet âge de fin d’études s’est lui aussi stabilisé, à 20 ans en moyenne. L’évolution prévisible des ratios 1 et 2 représentent donc bien ce qui va se passer .

Le décrochage observé sur les deux courbes autour des années 80 est lié à l’arrivée à l’âge de 60 ans, puis 65 ans, des générations creuses nées pendant la guerre de 14/18.

Le ratio 1 se situait à 3,39 en 1946. Il est de seulement 1,80 en 2022. Presque moitié moins. Dit autrement, chaque personne de 60 ans ou plus ne peut plus compter que sur deux fois moins de 15/59 ans pour financer sa retraite.

Notons ici ce que signifie un ratio de 2 : pour un revenu des pensionnés égal à celui des actifs, les cotisations retraite des actifs doivent amputer d’un tiers leur revenu. Ou, dit autrement, les actifs consacrent un tiers de leur revenu à financer leurs aînés.

Si on regarde les niveaux de 2022 et de 2007, on comprend que toutes choses égales par ailleurs, il faudrait en 2022 des cotisations supérieures de 39% à celles de 2007. C’est évidemment énorme.

Si le régime des retraites est resté à peu près à l’équilibre, c’est que les conditions de départ ont changé. La durée de cotisation nécessaire a été augmentée et l’âge de départ reporté de 60 à 62 ans. Le montant des pensions AGIRC/ARCCO n’a pas suivi l’inflation.

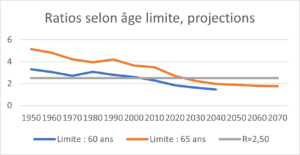

Horizon 2050

Selon les projections de l’Insee, le ratio 2 diminuerait lui aussi nettement. Il passerait de 2,68 en 2021 à 1,88 en 2050. Le seul horizon 2030 nécessitait d’augmenter les cotisations de 19%, toutes choses égales par ailleurs. Même avec une retraite à 65 ans, les actifs doivent à partir de 2040 consacrer un tiers de leurs revenus à financer leurs aînés. Le ratio 1 est évidemment encore plus critique, avec un niveau de 1,47 en 2040.

Les travaux du COR

Les adversaires de toute réforme mettent en avant les résultats des travaux du COR (conseil d’orientation des retraites) pour justifier qu’il est inutile de réformer et que l’équilibre se fera tout seul. Ceux que le sujet intéresse peuvent trouver dans un article publié sur Terra Nova les hypothèses peu sérieuses choisies par le COR pour obtenir ce résultat.

Quelle réforme ?

L’auteur de l’article paru dans Terra Nova, après avoir longuement montré la nécessité d’une réforme, explique que celle-ci ne doit pas se faire sur un critère d’âge, mais sur le nombre de trimestres validés : on ne peut que le suivre sur ce point.

Sur le même sujet: un article paru sur le site du Collège de France. Il date de 2013, mais aborde une question qui n’a pas changé dix ans plus tard. Comment peut-on définir la justice sociale quand on parle de retraite ?

[…] Selon une étude de France Stratégie, la France a consacré en 2019 5,2% du PIB de plus qu’en 1979 aux retraites et à la santé des seniors. Soit un surcoût de 130 milliards d’euros par an. A comparer aux 2,9% du PIB consacrés à l’Éducation nationale, aux 3,3% consacrés aux hôpitaux ou aux 0,4% consacré à la justice. […]

je trouve que ces deux commentaires successifs se contredisent

1) si l’IA augmente la productivité, pourquoi les soins aux personnes âgées seraient ils plus chers demain ?

2) si on réduit le temps de travail on augmente son coût : n’est ce pas une mauvaise solution pour le coût de la santé ?

La rémunération du personnel représente une part très importante des dépenses de santé (largement plus que la moitié)

Autre remarque de fond sur l’augmentation des dépenses envers ceux dont on estime devoir prendre soin.

On dit qu’on doit prendre soin de « nos vieux ». Mais on doit également prendre soin des enfants et des malades. Toutes ces catégories explosent ou ont explosé en nombre.

Il y a soixante ans on (quand « on » n’appartenait pas à la bourgeoisie) travaillait dès quatorze ans. On devenait « adulte » économiquement à cet âge là. Aujourd’hui c’est presque le double. On n’était pas vieux longtemps puisqu’on mourrait bien plus vite. En 1945 l’espréance de vie des hommes (à la naissance)était d’un peu plus de 60 ans, elle est aujourd’hui de plus de 80 ans. Le traitement des « malades » est de plus en plus couteux. Il y a aujourd’hui des traitements qui peuvent couter des millions d’euros et, de manière plus générale, la quantité de machines couteuses qu’on mobilise dans le médecine ordinaire est sans commune mesure avec ce qui était nécessaire dans le passé. Il n’y a aucune raison pour que ça s’arrête. Qu’est-ce qui a permis tout ça ? L’augmentation de la productivité des machines dont l’augmentation de la consommation d’énergie totale témoigne imparfaitement. Celle-ci a été multipliée par près de 6 depuis 1945 et compte tenu des gains d’efficacité sans doute d’un facteur prcohe de 10 et on ignore par ces calculs l’énergie contenue dans les biens qu’on importe. Saurons-nous tenir ce rythme dans le futur ? Très vraisemblablement non et d’ores et déjà nous ne le tenons plus. L’année 2022 sera sans doute une année de décroissance. Il est probable que d’autres s’ensuivront. Que se passera-t-il alors ?

Deux solutions : une répartition par l’argent. Les soins deviennent couteux et seuls ceux qui peuvent payer pourront en bénéficier avec une allocation de plus en plus inégalitaire au fur et à mesure que la disponibilité énergétique diminuera. Si on n’accepte pas ce choix là, il faudra bien considérer d’autre critères de répartition d’une ressource rare. Pourra-t-on encore allonger la durée de « l’enfance » économique, la durée de l’état de « vieux » ? Rationnerons-nous les soins et, si ça devient inéluctable, selon quels critères ? Un critère égalitaire ? Et dès lors que les soins seront rationnés que feront les plus fortunés, il payeront. Ne nous leurrons pas. On est d’ores et déjà, avec la situation de l’hopital en France face à cette situation même.

En fait, dès que nous allons devoir nous confronter à une situation de pénurie une question se posera avec de plus en plus d’importance, celle de la répartition des ressources. En temps de guerre, il y a toujours eu un sursaut égalitariste. L’histoire du vingtième siècle en témoigne. Notre futur qui sera de plus en plus contraint énergétiquement répètera-t-il ce que le mitan vingtième siècle a connu ? l’adage dit que l’histoire ne se répète pas…

La question est à mon avis traitée incomplètement. L’augmentation de productivité du travail que nous ont permises les machines et la mécanisation de toutes les taches manuelles qui en a résulté ont rendu possible l’apparition de la société de services et des bureaucraties diverses et variées (il en faut pour administrer ces parcs de machines). Une nouvelle révolution technologique pointe son nez avec l’intelligence artificielle qui va réduire très fortement la demande de travail administratif. Il n’y a qu’à voir la régression en cours de l’emploi dans les banques. A quoi emploierons-nous les gains de productivités qu’induira l’IA quand elle investira tous les secteurs d’activité ? Peut-être entrainera-t-elle la possibilité de multiplier les bullshit jobs mais est-ce que nous ne pourrions pas être plus intelligents et utiliser cette ressource pour réduire la quantité totale de travail à effectuer au cours d’une vie ? Il faudrait alors répartir cette diminution suivant les périodes de la vie mais la vieillesse pourrait en bénéficier.

Bien sûr on raisonne là en dehors de toute vision d’économiste qui compte les euros mais sont-ce les euros qui comptent ou ce que nous faisons du produit de notre travail ?

On pourra également imaginer que les gains de productivités permis par l’IA libèreront une capacité de travail utile dans de nouveaux secteurs, par exemple les services à la personne dont la demande croitra avec le vieillissement de la population. Qu’est-ce qui est plus intéressant, vendre des placements financiers ou aider des gens dont la vie quotidienne est devenue plus difficile ?

Envisager une diminution de la durée du travail permet également de regarder un peu plus loin que le bout du nez de l’économiste qui ne compte que les euros et d’y voir des avantages. Est-ce qu’une population qu’on fera travailler moins longtemps ne sera pas en état de vieillir dans de meilleures conditions et ne sera-t-elle pas de ce fait moins couteuse en assistance lorsqu’elle sera à la retraite ?

En fait ça pose plus généralement la question de l’évaluation du coût de la « non qualité ». De la même façon qu’on n’évalue pas le cout de l’inaction climatique parce que c’est un coût qui n’est pas immédiat, on n’évalue pas le coût de la « non qualité de vie » par ce que ce sont des coûts « pour plus tard.