L’ancien premier ministre Édouard Philippe a récemment jeté un pavé dans la mare en proposant de repousser à 67 ans l’âge de la retraite. Marine Le Pen et Jean Luc Mélenchon proposent au contraire de revenir à la retraite à 60 ans. Comme on le voit, c’est le grand écart entre les positions !

Un sujet très important

Les retraites représentent aujourd’hui au moins un quart de ce qu’on appelle les prélèvements obligatoires. Au moins 14 % du montant du PIB. Le sujet est sur la table depuis longtemps. En 1993, Balladur avait réalisé une première réforme. En 1999, Jean Michel Charpin remettait un rapport au Premier ministre Lionel Jospin sur l’avenir du système. Depuis, plusieurs lois sont venues modifier celui-ci.

L’équilibre du système est remis en cause par le vieillissement de la population et l’augmentation de l’espérance de vie. les classes creuses de l’entre deux guerres laissent progressivement la place aux classes du baby boom parmi les retraités. Le nombre d’actifs par retraité devrait passer de 2,7 aujourd’hui à 1,8 en 2050. Il y en avait 5 en 1950.

Trois leviers sont disponibles pour s’adapter : augmenter les cotisations, diminuer le niveau des pensions ou reporter la date des départs.

Augmenter les cotisations ?

Les cotisations patronales et salariales affectées aux caisses de retraite représentent environ 28 % du montant du salaire brut pour une personne gagnant 2000€. Les partenaires sociaux et les représentants de l’État ont probablement estimé que c’était déjà beaucoup, puisque ce taux n’a pas été modifié ces dernières décennies.

De manière plus générale, la part des prélèvements libératoires dans le PIB dépasse assez nettement les 50 %, et fait dans ce domaine de la France l’un des pays où ils sont les plus élevés.

Il est très difficile, non seulement de baisser ce taux, mais même d’éviter de le faire croître.

- Parce qu’il y a une demande permanente de nouvelles prestations (et une grande capacité des politiques à faire des promesses de nouvelles prestations).

- Parce qu’elles correspondent pour la plupart à des activités de service pour lesquelles les gains de productivité annuels sont structurellement faibles.

Par exemple, les dépenses de santé augmentent plus vite que le PIB depuis très longtemps. Les efforts réalisés pour limiter au maximum cette augmentation se traduisent par une pression importante sur l’ensemble du système.

En revanche, il paraît possible (au moins techniquement, socialement c’est autre chose !) de limiter la part des retraites, voire de la baisser, en revoyant le système

Diminuer le niveau des pensions

Pendant des années, le Conseil d’Orientation des Retraites a réalisé des scénarios. Comme l’objectif des syndicats était de montrer qu’il n’était pas nécessaire de prolonger la durée d’activité, ils ont proposé des hypothèses en ce sens. La première consistait à envisager à un retour à un taux de chômage inférieur à 5%, ce qui ne s’est pas réalisé une seule fois depuis 45 ans. La seconde consistait à faire évoluer le montant des pensions avec les prix, mais pas avec les salaires. Les salaires augmentant en général plus vite que les prix, le montant relatif des pensions baisse. Dit autrement, une personne partant en retraite avec 80 % du salaire médian se retrouve avec 60 ou 70 % de ce salaire au bout de 10 ans (selon l’évolution des salaires) et 45 à 60 % au bout de 25 ans.

En pratique, même l’objectif de suivre les évolutions de prix n’est plus tenu depuis quelques années pour les retraites complémentaires : le prix du point évolue moins vite que les prix. En 2021, l’écart sera de 0,5% qui s’ajoute aux sous-évaluations des années précédentes. Cela se traduit par une baisse du pouvoir d’achat.

Il est vrai qu’on part d’un niveau assez élevé des pensions par rapport au revenu des actifs, mais cette réalité est donc tout doucement en train de changer, au détriment des pensionnés.

Reporter les départs en retraite

Les partisans du report de l’âge de la retraite mettent en avant le fait que cet âge est nettement plus élevé dans la plupart des pays européens. Chez la plupart de nos voisins, l’âge de départ se situe à 65, 66 ou 67 ans. Mais cette approche néglige le fait que deux critères sont pris en compte en France pour fixer la date où un individu peut faire valoir ses droits à la retraite: le critère d’âge (par exemple 60 ou 65 ans) et le critère du nombre de trimestres, cotisés ou validés (par exemple 150).

Jusqu’en 1982, c’est le critère d’âge qui était prédominant pour la plupart (au moins chez les hommes). Ceux qui avaient commencé à travailler à 14 ans et n’avaient pas eu de trous importants de carrière (le cas de l’immense majorité des salariés hommes) partaient à 65 ans, après 51 ans de cotisation, comme ceux qui avaient fait des études longues qui, eux, ne totalisaient qu’un peu plus de 40 ans de cotisation. Le passage à la retraite à 60 ans n’avait changé cet état de fait qu’à la marge : pour totaliser les 150 trimestres (=37,5 ans) de cotisation requis, il fallait avoir démarré à 22,5 ans au plus tard (en réalité un peu plus, du fait de la manière de comptabiliser les trimestres).

Les réformes Balladur ne modifient pas le critère d’âge, mais font progressivement passer la condition de durée de cotisations à 160 trimestres (=40 ans), dans le seul secteur privé. Ces réformes soulagent un peu les caisses de retraite soumises à l’arrivée à 60 ans des enfants du baby-boom, mais n’affectent que ceux ayant démarré leurs carrières à au moins 20 ans.

La réforme Fillon en 2003 va plus loin, d’une part en appliquant la règle des 160 trimestres au public, mais aussi en prévoyant un dispositif d’anticipation du départ pour ceux ayant commencé à travailler tôt, le dispositif dit « carrières longues ». De fait, la loi Fillon de 2003 modifie en profondeur la logique du système, en faisant de la durée de cotisation et non de l’âge le critère majeur de départ. C’est une victoire de la CFDT qui a pesé pour cette solution.

Cette réforme prévoyait aussi une augmentation progressive du nombre de trimestres à cotiser pour tenir compte de l’augmentation de l’espérance de vie. C’est ainsi que les durées requises dépendent de l’année de naissance :

- 165 trimestres pour les assurés nés en 1953 ou 1954

- 166 trimestres pour ceux nés en 1955, 1956 ou 1957

- 167 trimestres pour ceux nés en 1958,1959 ou 1960

- 168 trimestres pour ceux nés en 1961,1962, 1963

- 169 trimestres pour ceux nés en 1964, 1965, 1966

- 170 trimestres pour ceux nés en 1967, 1968, 1969

- 171 trimestres pour ceux nés en 1970, 1971, 1972

- 173 trimestres pour ceux nés en 1973

La réforme Sarkozy a augmenté à 62 ans l’âge de départ, la réforme Hollande rétablissant la possibilité d’un départ anticipé (à au moins 60 ans) pour ceux qui avaient commencé à cotiser avant 20 ans. Le critère de la durée de cotisation reste donc le critère principal.

La proposition Philippe

Il semble que les propositions de Philippe mettent en avant le critère d’âge. Double erreur, sociale et tactique.

En pratique, faire passer l’âge minimal de départ de 62 à 65 ans affectera en 2023 tous ceux qui n’auront pas encore fait valoir leurs droits et les auraient eus avant ces 65 ans. Il faut pour les personnes concernées justifier de 167 à 168 trimestres. Une personne ayant commencé à travailler à 23 ans doit déjà attendre 65 ans pour faire valoir ses droits et ne sera donc pas impactée. A contrario, une personne ayant commencé à travailler peut actuellement partir à 62 ans (voire moins) et devra donc attendre 3 ans de plus pour faire valoir. Reporter le seuil d’âge minimal serait donc profondément inégalitaire.

Pour l’auteur de ces lignes, le critère du nombre d’années de cotisations est plus juste que le critère d’âge. Notons au passage que c’est parmi les personnes ayant démarré leur carrière le plus tôt que l’on trouve le plus d’inaptes (pour des raisons physiques souvent). L’espérance de vie est aussi plus faible pour cette population : prendre un critère de durée de cotisations, c’est donner à chacun une espérance de vie en retraite à peu près égale.

Au-delà de la justice sociale, il faut noter plus cyniquement que les reports de l’âge de la retraite rencontrent beaucoup plus d’opposition que les augmentations du nombre de trimestres de cotisations. Tout le monde sait quand on a modifié l’âge de la retraite, mais qui connaît la durée de cotisations nécessaire ? Qui sait (à part ceux qui commencent à calculer leurs droits) que le nombre de trimestres dus est fonction de l’année de naissance ?

J’ose espérer que l’ancien Premier ministre sait tout cela. Alors pourquoi une telle proposition ? Je ne sais pas.

Les impacts du report de l’âge de la retraite

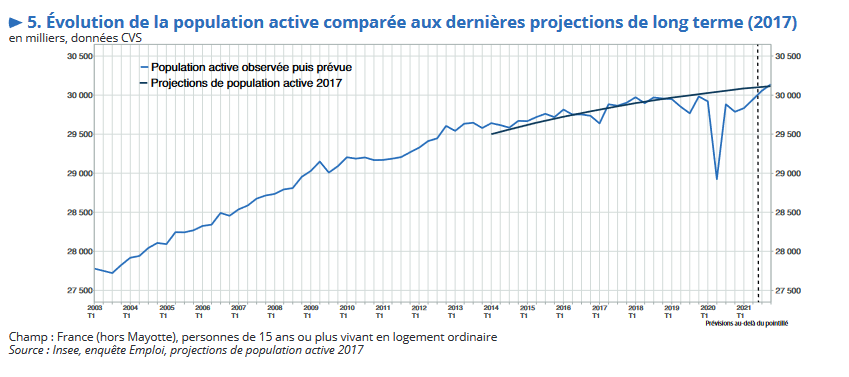

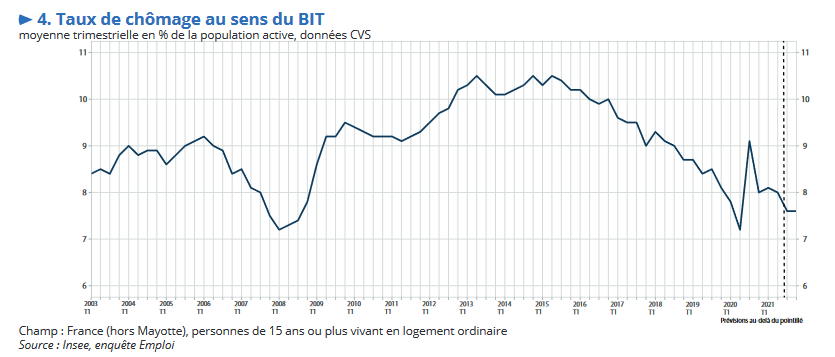

A chaque report de l’âge de la retraite ou réforme pour augmenter la durée de cotisations, une critique revient : la réforme n’aura qu’un seul résultat, augmenter le chômage (selon le cas, celui des vieux ou des jeunes). Les graphiques ci dessous, issue de la note de conjoncture de l’Insee du 6 octobre 2010 permettent d’évaluer cette crainte. Pour commencer, l’évolution de la population active (c’est à dire celle qui est en emploi ou en cherche un): son augmentation est en effet assez forte depuis 2003, résultat direct des réformes de retraite :

Cette augmentation de la population active n’a pas eu d’impact sur le chômage, qui est aujourd’hui plus faible que celui observé en 2003

Ce résultat n’est pas étonnant pour les économistes qui ont montré par de nombreuses études qu’une augmentation de la population active se traduisait rapidement par une augmentation de l’emploi dans les économies de marché. Le risque de chômage accru en cas de report des départs en retraite (que ce soit pour un critère d’âge ou de nombre de trimestres validés) est donc un faux argument.

Vous écrivez : De manière plus générale, la part des « prélèvements libératoires » dans le PIB dépasse assez nettement les 50 %,… (C’est moi qui ai ajouté des guillemets car vous ne me proposez pas de souligner, surligner ou mettre en gras).

Alors que l’INSEE m’apprend dans « Les comptes de la nation en 2020 » (https://www.insee.fr/fr/statistiques/5412401?sommaire=5354786) que :

« En 2020, les « prélèvements obligatoires » diminuent de 4,1 %. Ils se sont moins contractés que l’activité en valeur (– 5,5 %), si bien que le taux de prélèvements obligatoires augmente de 0,7 point par rapport à 2019 : il s’établit à 44,5% du PIB en 2020, après 43,8 % en 2019. »

et que dans le même temps le site impôts.gouv.fr https://www.impots.gouv.fr/portail/professionnel/le-versement-liberatoire

me parle de « versement libératoire ».

Alors, de quoi parle-t-on ? De « prélèvement libératoire », de « prélèvements obligatoires » ou enfin de « versement libératoire » ?

Déjà, la confusion semble régner entre l’INSEE et Bercy, faut-il l’entretenir en choisissant une position médiane ?

Ou alors vous faites appel à une autre grandeur dont j’ai cherché en vain la définition. Merci d’éclairer ma lanterne.