Les générations nées dans les années 1930, 1940 et au début des années 50 ont pu partir en retraite plus tôt que leurs parents. Mais leurs enfants ne pourront en faire autant. Une injustice intergénérationnelle qui se traduit depuis 30 ans par des réactions négatives à toute volonté de réforme du système.

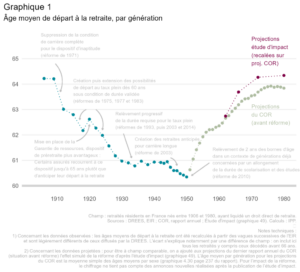

C’est ce que montre un article récemment paru, écrit par des spécialistes des politiques publiques et de la protection sociale, avec le graphique ci-contre. Celui-ci donne l’âge moyen de départ en retraite selon l’année de naissance.

La baisse progressive de l’âge de départ pourrait être considérée comme une conséquence heureuse des progrès constants de la productivité depuis 50 ans. Mais elle pèse de plus en plus lourd sur les actifs. Elle se fait aussi au détriment d’autres dépenses publiques, pour l’éducation, la santé ou la justice par exemple.

Il faut dire que ces départs de plus en plus tôt à la retraite ont eu lieu en même temps que deux autres évolutions qui pèsent aussi sur l’économie des systèmes de retraite. D’abord l’allongement des études. Ensuite l’augmentation de la durée de la vie. L’augmentation du taux d’activité féminin est une autre variable à prendre en compte.

Allongement des études

La durée moyenne des études ne cesse de s’accroitre depuis la création de l’instruction obligatoire (loi Jules Ferry du 28 mars 1882). À l’origine, l’instruction était obligatoire jusqu’à l’âge de 13 ans, puis 14 ans à partir de la loi du 9 août 1936.

Deux événements ont accéléré la tendance : le passage à la scolarité obligatoire à 16 ans (à partir de la génération 1953) et l’objectif de « 80% d’une classe d’âge au niveau bac » qui donne toute sa mesure à partir de 1985. En moyenne, la durée des études augmente d’un an par décennie pour les femmes, entre celles nées en1920 et celles nées en 1980. Cette durée ne progresse plus guère depuis 20 ans.

Cette moyenne recouvre des évolutions plus heurtées, mais est suffisante pour comprendre les changements sur une grande échelle de temps. L’évolution est un peu plus lente pour les garçons, dont la durée d’études était presque supérieure d’un an à celle des filles pour la génération née en 1920. Non seulement l’écart a disparu, mais il est maintenant(légèrement) en faveur des filles.

Le prolongement des études entraine mécaniquement une diminution du nombre d’années de cotisation observé à 60 ans. Du moins pour ceux qui n’ont pas interrompu leurs carrières. On trouve là aussi une différence entre les hommes et les femmes, une différence qui tend à se résorber mais sans disparaitre.

Impact du taux d’activité féminin

Parmi les femmes nées dans les années 20 et ayant eu des enfants, seules 35% ont travaillé sans interruption. Le taux passe à 61 % pour celles nées dans les années 50. Et les reprises d’activité sont également plus fréquentes après les interruptions.

Au point que les femmes représentent une part de plus en plus importante dans l’emploi : environ un tiers des actifs jusque 1968, plus de 45% depuis 1999.

La combinaison de l’allongement des études et de l’augmentation de l’emploi féminin se traduit par une nette réduction de l’écart hommes/femmes pour les durées validées. On note au passage qu’en moins de trente ans, les durées validées à 60 ans baissent de plus de 3 ans pour les hommes. Elles sont de 41,5 ans pour la génération 1940-1944 et de 37,9 ans pour la génération 1965-1974. Elles augmentent en revanche pour les femmes des mêmes générations, passant de 26,1 à 30,2 ans.

Quelle situation des hommes nés vers 1920, ceux qui ont été les premiers concernés par le passage à la retraite à 60 ans de 1982 ? On notera simplement qu’une part probablement largement majoritaire avait commencé à travailler à 14 ans. Ceux-là se retrouvaient donc avec 46 ans de cotisation à 60 ans (le service militaire donnait droit à validation).

À partir des années 95, plus de la moitié des jeunes de 20 ans (donc nés à partir de 1975) poursuivent leurs études. A 18 ans, c’est encore environ 85% d’une génération qui est toujours scolarisée. Ces générations commenceront à arriver à l’âge de la retraite dans quelques années. Elles sont particulièrement concernés par le projet de réforme.

Espérance de vie

Pendant plus d’un siècle, l’espérance de vie a augmenté de 3 mois par an, soit 1 an tous les 4 ans. Le gain a même été de 4 mois par an entre 1886 et 1960 ! Depuis 3 siècles, l’espérance de vie a triplé en France.

On peut décomposer les progrès en trois sous-ensembles. D’abord ceux qui ont augmenté la part des enfants qui ont atteint l’âge d’être des actifs. En 1750 la moitié des enfants mourraient avant l’âge de 5 ans. En 1946, en France, 89,2% des enfants atteignaient l’âge de 20 ans. Ce taux est de 99,4% en 2020.

Ensuite, ceux qui ont augmenté la part des actifs atteignant l’âge de la retraite. En 2019, la mortalité entre 20 et 60 ans touche 7,6 % de la population. Ce taux était de 22,9% en 1946.

Enfin ceux qui ont allongé la durée de vie en retraite. Ils se sont nettement accélérés à partir des années 1960 et ce que l’INED appelle la révolution cardio-vasculaire. Le résultat est que l’espérance de vie après 60 ans augmente plus vite qu’avant. Entre 1980 et 2017, l’espérance de vie à 60 ans a augmenté de plus de 5 ans pour les femmes et de près de 6 ans pour les hommes. Entre 1947 et 1980, les gains avaient été respectivement de 4,15 et 1,8 ans.

Évolution à contre temps

Entre 1970 et 2005, l’âge moyen de départ diminue de 4 ans. Dans la même période, l’âge de fin d’études augmente de 3 ans et l’espérance de vie de 3,5 ans. Tout affecte le système de retraite dans un seul sens. C’est évidemment trop lourd. Il n’est pas surprenant qu’il faille maintenant augmenter l’âge de départ. Les générations nées entre 1930 et 1955 auront été les heureux bénéficiaires d’un système dont n’ont pas profité leurs parents.

Leurs enfants et petits-enfants oscillent entre une position totalement désabusée (il n’y aura plus de système de retraites quand nous en aurons l’âge) et le refus de tout changement, au moins pour eux-mêmes.

Quel financement ?

Pourquoi ce qui a été possible un moment ne l’est plus aujourd’hui ? Première raison, le coût que cela représente pour la collectivité. Une étude de France Stratégie l’a évalué. Le vieillissement de la population entraîne en 2019 un surcoût annuel de 5,2% du PIB par rapport à 1979, soit 130 milliards d’euros.

La deuxième raison est démographique. Sur la période entre 1915 et 1944, il n’y a eu qu’environ 650.00 naissances par an en moyenne. Sur la période 1946 à 1975, on compte plus de 830.000 naissances par an, soit plus d’un quart supplémentaire.

Il faut de plus tenir compte de l’évolution de la mortalité avant 60 ans. De 1915 à 1944, on compte, en moyenne par an, plus de 40 000 décès avant un an, le double de ceux observés entre 1946 et 1975. Le nombre d’enfants ayant atteint l’âge d’un an augmente de 33,5 % entre les deux périodes. L’écart sera encore plus grand si l’on considère les personnes ayant atteint l’âge de 60 ans.

Le régime général compte 4 millions de pensionnés en 1975,7,3 millions en 1990, 13,6 millions en 2015. Enfin, 15 millions fin 2022.

Ne soyons pas étonnés de la volonté du législateur de retarder le moment du départ.

Mais une question demeure : si l’évolution des règles se traduit par une injustice intergénérationnelle, faut -il revoir le niveau des pensions de la génération qui a été le plus avantagée par le système. En clair, leur demander une plus grande contribution du système (par une hausse de la CSG par exemple) ?

Il y a eu des propositions pour du temps partiel en fin de carrière ou pour les questions de pénibilité (très différentes selon les métiers) mais tout cela a été noyé dans l’ensemble du débat qui s’est focalisé sur la question des 64 ans.

Injustices générationnelles: parlons-en. Quel toupet. Je suis née en 1943 et ai donc souffert des séquelles de la guerre comme encore beaucoup de gens après moi, jusqu’à la fin des années 50, et même 1965. Jusqu’en 1982, on travaillait jusqu’à 65 ans, et 40h par semaine. Nos niveaux de vie étaient très inférieurs à ce qu’ils sont maintenant. la crise du logement a perduré jusque dans les années 60. Etre étudiant était dur, on souffrait de mauvaises conditions, on devait travailler pendant nos études, mais on n’était pas sans arrêt en train de réclamer toujours plus. Il y avait 40 élèves par classe minimum. Peu d’aide scolaire pour les enfants en difficulté. Quand j’ai eu mes enfants, pas de crèche, et mes frais de garde d’enfants n’étaient pas déductibles de mes impôts. Certes, on ne se sentait pas menacé par le chômage, mais on n’avait pas d’allocations chômage (car il y avait quand même quelques chômeurs) et encore moins de RSA et autres allocations ou aides diverses. Certes, pas de drogue et peu de violence. On se sentait plus en sécurité.

Quant à l’âge de départ à la retraite , celui ci fut abaissé par Mitterrand non pour faire plaisir aux travailleurs de plus de 60 ans mais d’abord pour lutter contre le chômage: il fallait » partager le travail. » Résultat: l’effet sur le chômage fut nul, ou même pire, car les cotisations sociales ont commencé à exploser, ce qui a alourdi fortement le coût du travail: cf différence entre salaire net et salaire brut.

J’ai travaillé 44 ans, mon mari 50 ans et dans des métiers difficiles et variés. Mon beau-père mécanicien a commencé à travailler à 14 ans et réparait encore des motocyclettes à 80 ans. J’ ai connu bien des gens avec des métiers considérés comme « pénibles » (artisans, menuisiers, ébénistes, plombiers )qui travaillaient encore à plus de 70ans.

En fait, je rejoins un peu ce que vous dites mais différemment: il faudrait aménager les horaires des travailleurs à partir d’un certain âge, à discuter. Personne n’a évoqué cette solution là. Pourquoi?

On peut imaginer un système qui permette à chacun de choisir quand il part : cela existe en Suède; Notons que cela a été refusé quand cela a été proposé en France il y a 3 ans (il est vrai qu’il y avait beaucoup d’autres points qui gênaient certains

Mais la logique de cette solution, c’est que ce choix individuel soit neutre pour le système. En conséquence la montant de la pension varie assez vite en fonction de la date de départ (en Suède cela a entrainé une hausse de l’âge de départ moyen)

Ce papier aborde la question sur un plan macro/socio-économique.

Si l’on reste sur ce genre de chiffres, on peut être sûr en matière de démographie, que d’ici à la fin du siècle tous les êtres humains vivants aujourd’hui seront morts, nonobstant les variations et queues de distributions concernant l’espérance de vie. On peut y rajouter tous ceux qui naîtront et mourront prématurément pour des causes diverses (accidents, maladies, guerres, catastrophes climatiques, famines et autres).

Je ne pense pas beaucoup me tromper en avançant au moins 10 milliards de morts.

Dans cette perspective, que dire des retraites et des retraités ?

À mon avis pas grand-chose et surtout, rien de très rassurant.

Je préfère penser à cette question de la retraite au cas par cas. Parce que c’est bien comme ça que chacun de nous y pense et en parle, au boulot, à la maison et dans les manifs. Ce qui m’importe, c’est MA retraite. C’est MON projet de retraite. Et je comprends bien que cela n’a de sens que dans un cadre collectif. Car, pendant ma retraite j’espère bien passer du bon temps en famille et avec mes potes, avec mes amis de toujours ou de passage.

C’est donc tous ensemble qu’il faut s’organiser pour que cette espérance ne se brise pas.

Mais les temps sont durs comme se plaisent à le rappeler quotidiennement tous nos journaux papiers, radios et télés.

En plus l’incertitude du lendemain n’a jamais été aussi grande avec toutes les transitions annoncées pour lesquelles on nous accable de scénarios tous plus inquiétants les uns que les autres.

Dans ce contexte, il me paraîtrait intelligent de ne pas construire des mécaniques sociales trop compliquées et vouées à devenir rapidement obsolètes. À chaque jour suffit sa peine, dit-on.

Pourquoi ne pas envisager un système ajustable, par construction, chaque année en fonction de la conjoncture ? Et réfléchir à la façon de traiter ces questions de retraite au cas par cas.

Je comprends bien qu’à l’époque où tout se faisait avec des moyens « papier crayon », des principes, règles et procédures globalisantes aient été nécessaires. À l’époque numérique dans laquelle nous vivons, il ne me semble pas insurmontable d’envisager un traitement de ces questions de manière personnalisée.

Un pour tous, et tous pour un !

l’utopie aussi fait partie de notre histoire.