La première partie de cette réflexion sur les finances des communes évoquait les caractéristiques des finances d’une commune. Le présent article présente un certain nombre de mécanismes qui tendent à réduire l’épargne brute des communes.

La baisse des recettes a déjà commencé

Laurent Vastel, Patrick Donath et Liliane Wietzerbin soulignent que la baisse des recettes a déjà commencé depuis plusieurs années. Philippe Laurent n’en parle pas, mais on sait qu’il le rappelle à chaque débat budgétaire.

Dans son rapport sur le projet de budget 2025 à Sceaux, Isabelle Drancy, adjointe aux finances, explique (page 10) :

La DGF [Dotation globale de fonctionnement] perçue par Sceaux est passée de 4.199k€ en 2014 (1re année de baisse des concours financiers de l’État) à une recette prévisionnelle de 1.789k€ en 2025, soit une baisse de 57% en 10 ans d’une recette qui représentait 13% des ressources locales en 2013 et 3,5% en 2025.

La baisse s’est faite principalement sur les exercices 2014 et 2015, mais elle était encore de 126k€ en 2025. A Bourg-la-Reine, on attend une baisse de 350k€ environ de la DGF pour 2026.

Laurent Vastel explique de son côté : « la DGF a baissé de deux millions d’euros en 10 ans, et l’Etat a dégradé de plus de 6 millions nos finances. »

La hausse des charges aussi

Autre point mis en avant lors du débat budgétaire à Bourg-la-Reine en février 2025 :

« Joseph El Gharib présente le budget en mettant en avant les points clés de sa construction. Les charges générales ont été revalorisées de 1,5%. Les charges salariales sont augmentées de 2,66% (+720k€) du fait de l’augmentation des cotisations retraite (une augmentation qui coûte 240k€ à la commune). »

240k€, cela parait assez faible. Mais il faut noter que l’augmentation des cotisations est durable. Et surtout qu’il y en aura probablement d’autres dans le futur. A défaut de boule de cristal, on peut observer l’évolution des contributions employeurs pour la CNRACL. Après quelques augmentations mineures en 2005, en 2012, en 2013, 2014, 2015, 2017, elle passe de 30,65% en 2023 à 31,65% en 2024, 34,65% en 2025 (les 240k€ de Joseph El Gharib) et encore à 37,65% en 2026. Pour une ville comme Bourg-la-Reine, cela représente une hausse de 830k€ par an entre 2012 et 2026.

Imprévus

Chaque ville connait des variations dans son budget et sa dette, en fonction de ses choix mais aussi en fonction d’événements extérieurs qui la touchent spécifiquement ou touchent toutes les villes. Pendant le mandat 2020-2026, les villes ont rencontré plusieurs imprévus, dont certains ont eu des conséquences importantes sur leurs finances. Il y a d’abord eu le covid, dont les conséquences immédiates ont été relativement limitées, mais qui a entrainé ensuite de l’inflation puis une augmentation des taux d’intérêt. La guerre en Ukraine s’est traduite par une augmentation des prix de l’énergie, en particulier du gaz, qui a représenté un surcoût compris entre 1 et 2M€ pour les villes étudiées ici.

La hausse des taux d’intérêt a un impact d’autant plus fort que la ville est très endettée, que la part de taux variables dans la dette est élevée et bien sûr que l’augmentation des taux est importante. Le cas de la ville de Sceaux en est une illustration.

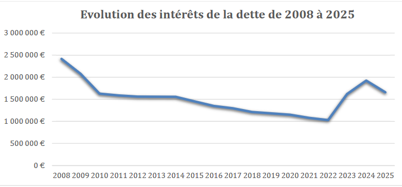

Revenons au rapport sur le projet de budget 2025 à Sceaux. Page 41, Isabelle Drancy évoque l’évolution de la charge de la dette qu’elle illustre par le graphique ci-dessous qui montre ce qu’a coûté chaque année à la ville des intérêts de la dette :

Pour bien comprendre ce graphique, il faut rappeler que la dette de la Ville de Sceaux se situe autour de 50M€ depuis une vingtaine d’années (et les travaux d’agrandissement de la mairie). La baisse en début de graphique (2008 à 1010) correspond probablement au remboursement d’emprunts anciens, quand les taux étaient encore élevés. La baisse d’un tiers entre 2014 et 2022 correspond à la période des taux d’intérêt extrêmement bas dans la zone euro et à des emprunts à taux variables (Isabelle Drancy chiffre à 3.339k€ entre 2008 et 2022, le gain apporté par l’appel à des prêts à taux variable). La soudaine remontée est due à la montée de l’inflation post-covid, la crise de l’énergie et la politique restrictive de la BCE pour casser l’inflation. La hausse soudaine des taux affecte les emprunts à taux variables en cours et les nouveaux emprunts. La charge diminue de nouveau avec la baisse de l’inflation (et des taux).

Les prochaines années risquent de connaitre d’autres imprévus coûteux pour leurs finances municipales. On le voit déjà avec le conflit entre les USA, alliés à Israël, et l’Iran : le blocage du détroit d’Ormuz commence dès maintenant à avoir des conséquences économiques négatives importantes, en particulier sur l’inflation.

Tendance à la hausse des taux d’intérêt

Si l’on regarde loin en arrière on peut observer plusieurs époques pour la valeur des taux d’intérêt.

A partir de 1968, la France est entrée dans une spirale inflationniste entre les prix et les salaires, spirale aggravée par les événements extérieurs qu’ont été les deux chocs pétroliers de 1973 et de 1979. Ceux qui ont emprunté au début de cette période (à taux fixe, comme c’était l’usage dominant), par exemple pour devenir propriétaire de leur logement, ont fait une très bonne affaire, puisque le rapport entre leur remboursement annuel et leur salaire n’a fait que fondre.

Cette spirale n’était pas tenable en soi, d’autant plus qu’au tournant des années 1980, les U.S.A. ont tout fait pour casser cette spirale inflationniste, notamment en augmentant les taux d’intérêt dits réels (c’est-à-dire en déduisant des taux affichés la valeur de l’inflation). Les taux réels jusqu’alors négatifs sont devenus positifs dans l’OCDE.

Le tournant de la rigueur en 1983 s’est traduit par une désinflation progressive et une baisse également progressive des taux d’intérêt qui avaient atteint des montants élevés (17% par an). Ce sont cette fois-ci les acheteurs d’obligations à taux fixes qui ont fait de bonnes affaires.

Dans les années 90 (jusque vers 1997) les taux d’intérêt à court terme ont diminué moins vite que l’inflation, atteignant des taux réels très élevés. C’est l’une des raisons des problèmes rencontrés par la mairie de gauche de Châtenay-Malabry, lesquels ont conduit à un changement de majorité.

L’arrivée de l’euro s’est traduite par une chute des taux, une des causes de la forte croissance des années Jospin. Il y a eu ensuite une période de stabilité de l’inflation dans les années 2000. La fin de l’inflation a augmenté la capacité d’emprunt des ménages, ce qui a fait monter très fortement les prix de l’immobilier. Dans les années 2010, sous l’impulsion de la BCE, les taux sont devenus vraiment très bas, avec un taux à 10 ans négatif. Il est clair que c’était une période très favorable pour emprunter.

Les choses ont changé une fois encore avec la crise du covid puis ses conséquences. Les taux redeviennent clairement positifs. Il devient prudent d’avoir un ratio d’endettement plus bas.

Les augmentations futures (dès 2026 donc) des contributions employeurs affecteront les charges salariales des collectivités locales.

Une autre charge risque d’augmenter, celle liée à la dette si les taux d’intérêt augmentent. C’est une augmentation progressive, elle affecte les derniers emprunts et ceux à taux variables. On le verra dans le troisième article de cette série.