Les campagnes présidentielles puis législatives n’auront guère permis de traiter les principales questions économiques qui se posent à notre pays. Les candidats populistes ont proposé des programmes totalement déconnectés des réalités (voire les notes de Terra Nova à propos du programme de Marine Le Pen ou de Jean-Luc Mélenchon et de la réponse de celui-ci) et plus globalement, tous les candidats ont fait comme s’ils disposaient de la hotte du Père Noël.

La forte reprise de l’inflation n’a été vue que sous l’angle du pouvoir d’achat. Elle constitue pourtant une rupture très nette avec la très faible évolution des prix observée depuis une vingtaine d’années et pose de ce fait des questions majeures de politique économique.

Récession mondiale en vue

Les économistes cependant travaillent et partagent leurs réflexions, y compris auprès du grand public. Sur Telos, Eric Chaney, conseiller économique de l’institut Montaigne s’interroge le 1er juin : « Risque de récession du 4e type, que faire ? ». Il montre d’abord à quel point divers indicateurs annoncent une forte récession au niveau mondial. Cette récession est due à un choc d’offre : « L’économie mondiale fait face à un choc d’offre de grande ampleur, causé par la persistance des goulots de production, la politique chinoise de confinement dur et, bien sûr, la guerre en Ukraine. Comme en 1973 et en 1979, l’impact négatif sur la production s’accompagne d’une forte hausse de l’inflation. Ce qui est particulier (et conduit l’auteur à parler de récession du 4e type), c’est qu’on se trouve aussi dans un contexte où les ménages disposent collectivement d’une réserve financière très importante accumulée pendant la pandémie.

L’auteur note ensuite que dans une telle situation, stimuler la demande (comme le propose le programme de LFI) n’est pas seulement inutile, mais contre-productif. Rappelons à ce propos que Keynes, contrairement à ce que croient malheureusement trop de Français, ne propose pas de stimuler la demande par un déficit public permanent, mais seulement quand il y a un déficit de demande et des capacités de production inutilisées.

L’auteur note aussi que le problème étant mondial, une réponse uniquement nationale sera insuffisante. Il plaide pour tout ce qui peut augmenter l’offre énergétique (et pour ne pas la réduire en fermant les centrales nucléaires en Belgique ou en Allemagne) et réduire la demande dans ce domaine (travaux d’isolation). On notera cependant que ces actions sont longues à mettre en œuvre.

La Banque mondiale de son côté titre sur le risque de stagflation et note :

« La situation actuelle est comparable à celle des années 1970 à trois titres : des perturbations persistantes de l’offre qui alimentent l’inflation, précédées d’une période prolongée de politique monétaire très accommodante dans les principales économies avancées ; des projections de ralentissement de la croissance ; des économies émergentes et en développement vulnérables face à la nécessité d’un durcissement de la politique monétaire pour maîtriser l’inflation. »

On remarquera que la Banque mondiale pointe la guerre en Ukraine comme principale cause de cette situation, mais ne dit pas un mot de la situation en Chine.

Situation française

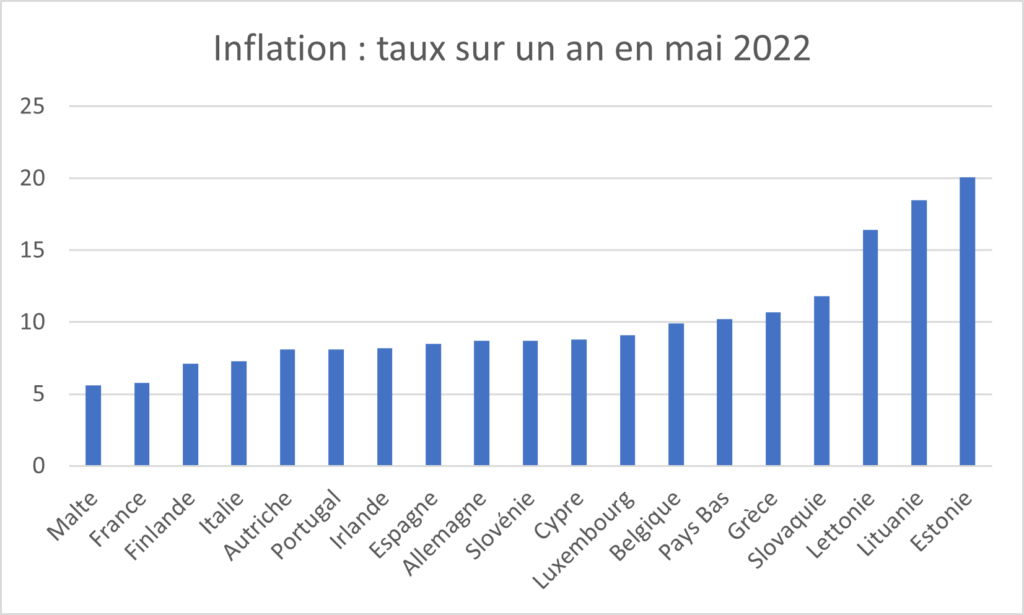

La situation française a bien sûr quelques particularités. On notera que notre pays est moins sensible que ses voisins à la hausse des prix de l’énergie du fait de son parc nucléaire et qu’il bénéficie aussi d’une production agricole excédentaire. L’une des conséquences est que la France a actuellement un des taux d’inflation les plus faibles d’Europe.

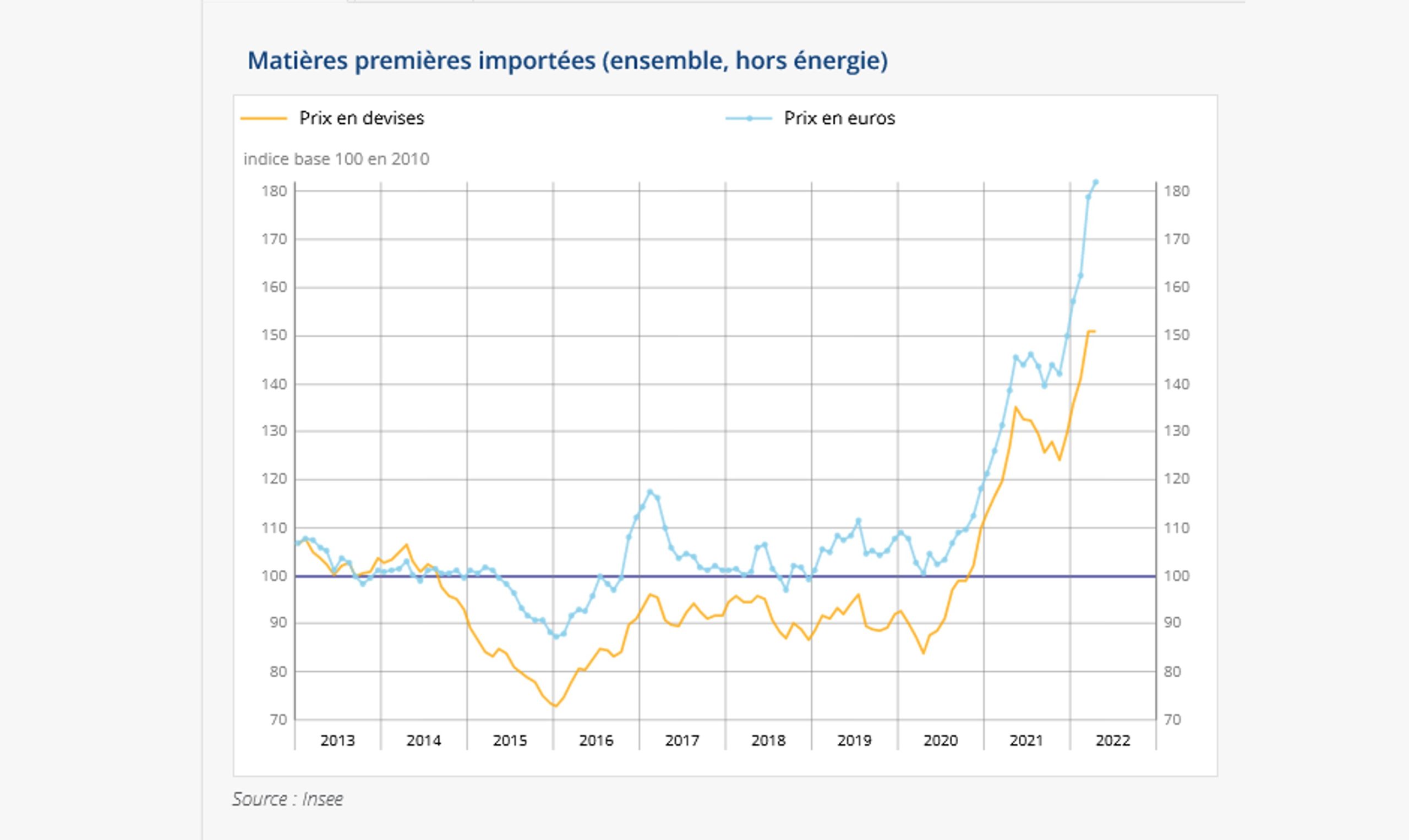

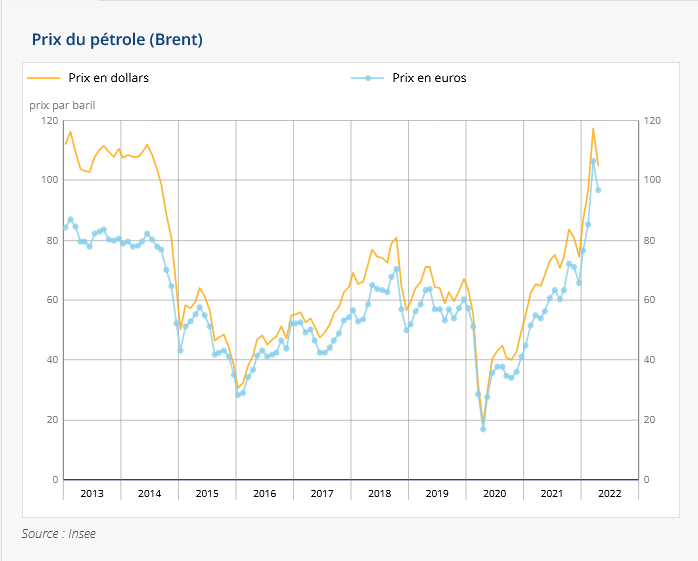

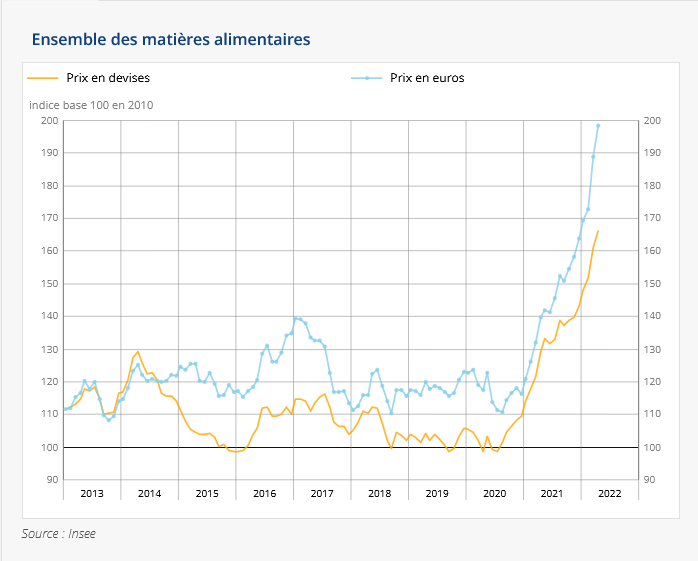

La France est cependant fortement touchée. Par un niveau d’inflation inconnu depuis plus de 20 ans d’abord. Celle-ci est notamment alimentée par une très forte hausse des matières premières, pour la plupart importées : +80 % en deux ans sur les matières importées hors énergie(voir graphique en tête d’article), doublement du prix du baril par rapport à sa moyenne 2015-2019, augmentation des deux tiers du prix des matières alimentaires en deux ans.

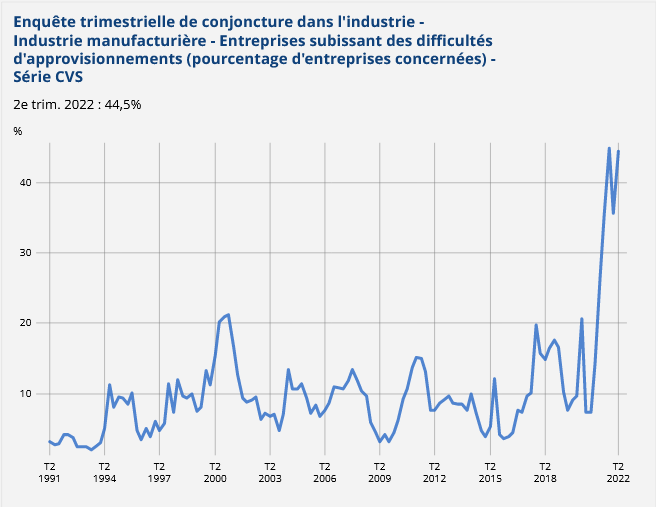

Les difficultés d’approvisionnement des entreprises sont à un niveau jamais connu depuis que la statistique existe (1991) : 44,5 % des entreprises interrogées en signalaient au deuxième trimestre, quand le taux moyen est de 10 % et que le plus fort taux historique, à plus de 20 %, datait de 2000 !

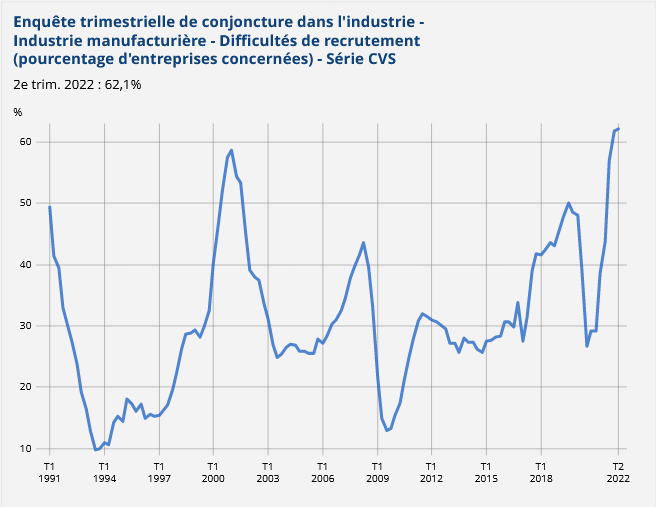

L’industrie connaît également des difficultés de recrutement importantes, là aussi les plus élevées depuis 1991 que la statistique existe.

L’enquête « Besoins de main d’œuvre » de Pôle emploi porte sur le nombre de recrutements prévus et la part de ceux qui sont anticipés comme difficile. Le taux atteint en 2022 est le plus élevé depuis 9 ans,tous secteurs confondus.

Malgré une inflation plus faible que chez nos voisins, tout indique que la France connaît elle aussi de nombreux goulots d’étranglement qu’ils soient physiques ou humains : la priorité économique des mois à venir sera d’essayer de les réduire. Et ce n’est certes pas en bloquant les prix qu’on y arrivera !